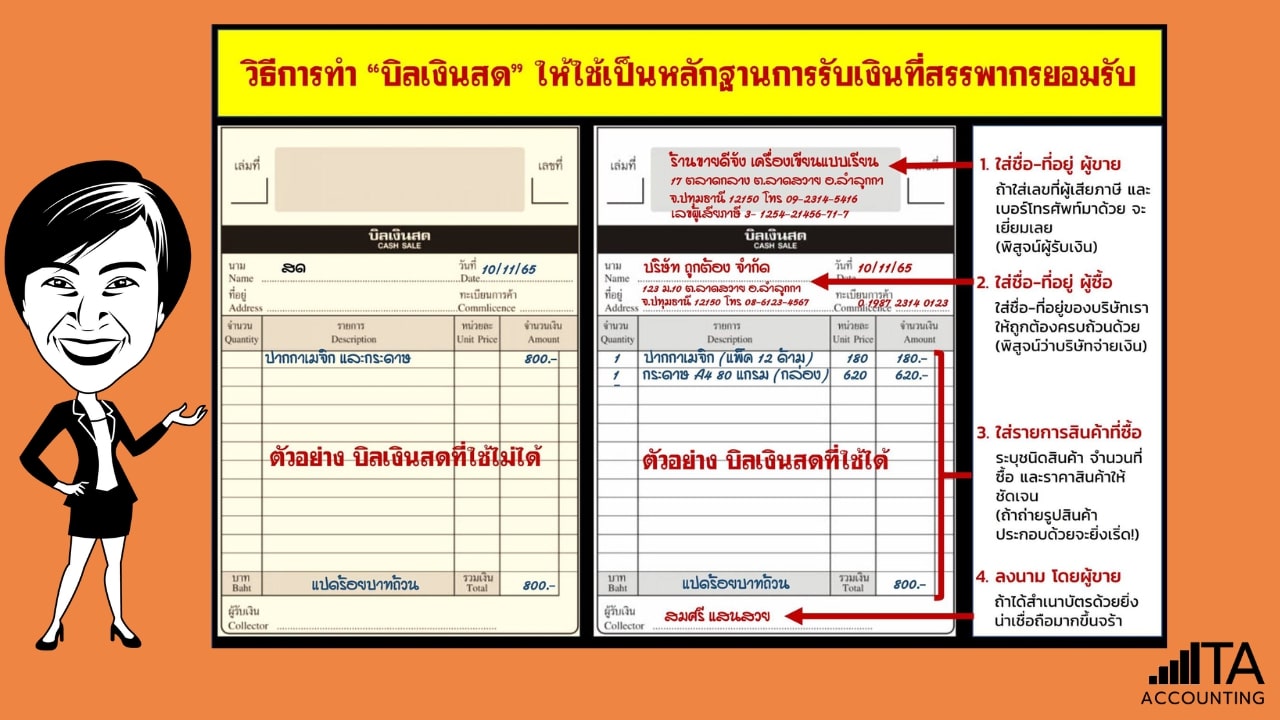

“บิลเงินสด” ให้กลายเป็นหลักฐานการรับเงินที่สรรพากรยอมรับ

โดยปกติแล้ว “บิลเงินสด” จะไม่ยอมให้ใช้เป็นหลักฐานในการบันทึกรายจ่ายของกิจการอยู่แล้ว ทั้งนี้ก็เพราะ ถือเป็น “รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ” ต้องห้ามตามมาตรา 65 ตรี (18) แห่งประมวลรัษฎากรนั่นเองครับ

จำไว้ว่า ในเรื่องรายจ่ายทางภาษีนั้น

มีประเด็นสำคัญที่กิจการจะต้องพิสูจน์ให้เจ้าพนักงานเห็นได้อย่างชัดแจ้งมีอยู่ 3 เรื่อง คือ

- รายจ่ายนั้นเกี่ยวข้องกับกิจการโดยตรง

- กิจการเป็นผู้จ่ายรายจ่ายนั้นจริง

- มี “ผู้รับเงิน” ที่เกี่ยวข้องกับรายจ่ายนั้นจริง

ซึ่งเมื่อพิจารณา “บิลเงินสด” ที่กิจการได้รับมานั้น

ส่วนใหญ่จะไม่เข้าหลักเกณฑ์ทั้ง 3 ข้อนี้ เช่น

- ไม่ได้ระบุ ข้อมูลของสินค้าให้ชัดเจน

- ไม่ได้พิสูจน์ว่ากิจการเป็นผู้จ่ายรายจ่ายนั้น เพราะใช้คำว่า “สด”

- ไม่มีชื่อ-ที่อยู่ และข้อมูลของ “ผู้รับเงิน” ที่มากเพียงพอให้เชื่อถือได้ว่า ใครเป็นผู้รับเงินนั้น

ดังนั้น “บิลเงินสด” ตามตัวอย่างแรกพี่สรรพ์จึงไม่ยินยอมให้ใช้จร้า!

แนวทางแก้ไขให้ “บิลเงินสด” นำไปใช้ได้

- ใส่ชื่อ-ที่อยู่ ผู้ขาย (พิสูจน์ผู้รับเงิน) – ถ้าใส่เลขที่ผู้เสียภาษี และเบอร์โทรศัพท์มาด้วย จะเยี่ยมเลย

- ใส่ชื่อ-ที่อยู่ ผู้ซื้อ (พิสูจน์ว่าบริษัทจ่ายเงิน) โดย ใส่ชื่อ-ที่อยู่ของบริษัทเรา ให้ถูกต้องครบถ้วนด้วย

- ใส่รายการสินค้าที่ซื้อ ระบุชนิดสินค้า จำนวนที่ซื้อ และราคาสินค้าให้ชัดเจน ถ้าถ่ายรูปสินค้าประกอบด้วยจะยิ่งเริ่ด!

- ลงนาม โดยผู้ขาย – ถ้าได้สำเนาบัตรด้วยยิ่งน่าเชื่อถือมากขึ้นจร้า